動力電池原材料價格飛漲 電池級碳酸鋰同比漲幅超554%

- 發表于: 2022-01-21 10:54:04 來源:中國汽車報網

35.70萬元!1月19日,電池級碳酸鋰每噸價格已經比今年初增長19%,比去年同期漲幅超過554%!

動力電池原材料價格飛漲,與芯片短缺一起成為2021年以來全球汽車行業面臨的兩大現實難題。

盡管LG新能源和三星SDI及鵬輝能源的部分動力電池產品從今年1月1日起漲價,但至今寧德時代等國內主要頭部企業的動力電池產品尚未宣布漲價。“國內主要頭部企業在很大程度上對市場有示范效應,在這種情況下,我們也沒法漲價,漲價就意味著失去市場。”浙江浩迪新能源有限公司總工程師韓玉文說。

原材料漲價帶來隱憂

動力電池原材料漲價,已經成為近一年多來行業關注的熱點。

1月19日,上海鋼聯發布數據顯示,電池級碳酸鋰均價漲6500元/噸,報35.70萬元/噸;不同規格氫氧化鋰均價漲5500元~7000元/噸,最高價報29.2萬元/噸;金屬鋰漲4萬元/噸,均價報171萬元/噸。記者查詢上海鋼聯發布的數據顯示,今年以來,鋰電產業鏈產品價格繼續上漲,電池級碳酸鋰更是逐日上漲,且漲幅均超過1000元/噸。

公開數據顯示,2021年,金屬鋰現貨價格漲幅高達175%,而電池級碳酸鋰均價漲幅更是超過了418%。據中國汽車動力電池產業創新聯盟的統計數據顯示,與2020年年初相比,2021年主流三元鋰電池正極材料平均價格上漲108.9%,磷酸鐵鋰電池正極材料平均上漲182.5%,三元鋰電池電解液平均價格上漲146.2%,磷酸鐵鋰電池電解液平均上漲190.2%。

原材料漲價,使相關原材料企業利潤有所增加。“動力電池原材料漲價,雖然會讓原材料供應商短時間內獲利增加,但有可能出現惡性循環并導致‘斷鏈’風險,對于整個行業長遠發展不利。”禾豐鋰業股份有限公司副總工程師姜泰全告訴《中國汽車報》記者,動力電池原材料價格一直漲下去,對整個行業是不健康的,較好的狀態應是在一個合理的價位上穩定,有一定幅度的波動是正常的,但不能像現在這樣一直漲個不停。

動力電池成本的提升,正在成為動力電池企業遭遇的新挑戰。“2021年幾乎沒有利潤可言,根據我們的成本測算,常用的一些動力電池產品成本均有較大幅度上升。”山東魯元新能源科技有限公司副總工程師梁書炳向《中國汽車報》記者介紹,其中,方形三元鋰電池523的電芯成本由2021年初的0.45元/Wh上漲到目前的約0.75元/Wh;圓柱三元鋰電池523電芯的理論成本則由2021年初的0.4元/Wh上漲到目前的約0.70元/Wh;方形磷酸鐵鋰電芯理論成本由2021年初的0.33元/Wh上漲到目前的約0.6元/Wh;成本均上漲近1倍。

“整個2021年,原材料上漲帶來的動力電池成本提升的壓力基本沒有傳導給整車企業。”他說,除了宣布漲價的極少數動力電池產品,基本沒有整車企業的動力電池采購合同價格上浮。

據記者了解,已經發布的動力電池企業財報顯示,產業鏈上出現兩極分化,即動力電池上游原材料企業實現營收、利潤“雙增長”,而動力電池企業陷入“增收不增利”的窘況。其中,2021年上半年,原材料企業贛鋒鋰業凈利潤增速為營收增速10倍以上;而動力電池企業孚能科技營收8.77億元,同比增長207%,但凈利潤卻為虧損2.26億元,而且國軒高科、鵬輝能源等動力電池企業凈利潤也有下滑。

背后原因供需錯配

“動力電池下游新能源汽車產銷旺盛增長的市場,超出了上游原材料產量,這被稱為是一種‘供需錯配’,由此也導致原材料漲價難以止步,而且會使動力電池企業利潤進一步下降。”山東省電池工業協會顧問謝瑜忠向《中國汽車報》記者表示,其中,2021年國內新能源汽車產銷均增長近1.6倍,對動力電池的需求也有同步大幅增長,動力電池企業生產壓力倍增,而原材料漲價使得動力電池企業產出與利潤不成正比。而且,動力電池企業考慮到與整車企業的長期合作、議價能力、采購量、賬期等因素,同時也在觀望頭部企業的動作,因此動力電池并未出現產品全面漲價的情況。

2022年以來的部分新能源汽車漲價,其所宣布的原因基本都是整車原材料和相關零部件漲價,還沒有把漲價理由歸結于動力電池價格上浮。

“動力電池原材料漲價,與其上游的鋰資源供應緊張、下游市場需求增長迅速等多方面原因有關。”招商證券分析師楊永年向《中國汽車報》記者表示,在上游鋰資源方面,國內的鋰資源70%依靠進口,且缺乏國際定價權,國內儲量有限、開采技術不足和成本較高等因素,都導致鋰資源更多依賴進口,而且由于疫情帶來的局部地區封鎖和海運運力有限、海運價格上漲等因素,供應上也并不能做到及時和足量,這也致使有的資金實力較強的動力電池企業自行到海外去購買鋰資源及鋰礦。

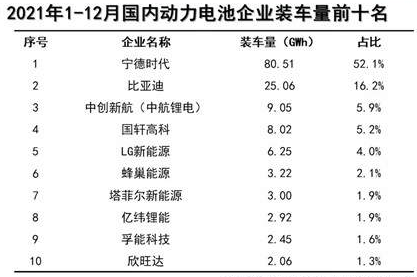

來自中國汽車動力電池產業創新聯盟的數據顯示,2021年我國動力電池裝車量達154.5GWh,同比累計增長142.8%,表明了下游整車的需求非常旺盛,但也應看到動力電池企業承擔的原材料成本壓力也幾乎在同步上升。

中信證券分析師路海波在接受《中國汽車報》記者采訪時認為,伴隨著蔓延全球起伏不定的疫情、美國持續高通脹、全球大宗商品價格持續上漲、對外貿易不確定性增加等因素,也均對國內動力電池原材料價格持續上漲帶來影響,截至目前,不斷上升的成本壓力基本集中于動力電池企業。

動力電池價格穩得住嗎

在多重壓力之下,動力電池價格的上漲似乎已成一觸即發之勢。

“原材料漲價、人工成本增加、研發費用增長等因素帶來的動力電池成本上升已經是壓力山大,如果動力電池再不漲價,很多中小企業都快扛不住了。”廣東江浦新能源科技股份有限公司工藝總監姜振庭向《中國汽車報》記者談到,在市場經濟條件下,動力電池產品也應該隨行就市,該漲就漲,像LG新能源、三星SDI等動力電池企業不是也漲價了嗎,很多動力電池企業也沒有能力一直承擔不斷上升的成本壓力。

“即使動力電池現在價格上漲,也沒有什么值得大驚小怪的。”韓玉文表示,今年以來,補貼退坡,部分新能源汽車漲價都已出現,但市場并未出現大的波動,表明從市場到消費者,都已經對此有較強的包容力。而且,在原材料漲價、部分新能源汽車漲價的情況下,只有動力電池不漲價既不合理也不符合市場運行規律,原材料價格漲幅巨大,這些負擔只有全產業鏈共同分擔,才有利于建立合理、可持續發展的新能源汽車產業鏈。

“目前存在的‘供需錯配’局面,估計很難立即扭轉。”楊永年分析,從新能源整車角度看,即使是今年部分整車漲價,也只有特斯拉的漲幅較大,平均超過萬元,國內幾個品牌的新能源汽車漲幅平均只有數千元,而且像比亞迪等2021年新能源汽車銷量較高的車企并未漲價,從總的趨勢看,國產新能源汽車本來就在與外資品牌、合資品牌競爭的一個關鍵階段,且很多造車新勢力尚未實現盈利,盲目大幅漲價肯定會削弱自主品牌的市場競爭力。因此,總體上國內新能源汽車漲價空間不大,但動力電池行業集聚的漲價壓力巨大,如果動力電池價格一次漲幅過大,或將迫使新能源汽車不得不降低產量。

“任何一個產業的發展中都會面臨不斷出現的矛盾,動力電池產業也是如此,包括成本上升壓力與產品是否漲價這一矛盾。”路海波認為,不斷解決矛盾是產業發展的常態。應該考慮從政策、管理、技術創新等角度多措并舉,來破解動力電池企業所面臨的成本壓力。

路海波建議,在政策上,主管部門是否可以從推動產業發展角度考慮為動力電池企業提供補貼、減稅、以獎代補等措施;在管理上,有關部門能否考慮從進口關稅優惠、提供低息貸款等方式支持企業面向國內外低成本采購鋰資源或與上游原材料企業進行合作;在技術創新上,應該集中優勢技術力量或建立企業技術創新聯盟,全力突破全固態電池量產等先進技術,從而減少對現有資源的強依賴現狀,實現節能降本增效。“總之,不能將眼光盯在漲價這一個點或一條線上,多途徑尋找突破口才是動力電池產業發展之道。”他表示。(趙建國)

- 全球集成電路制造產能持續緊張 工信部助推相關配套政策落實

- 電子燃料供不應求 德國推翻之前1500萬輛電動汽車目標

- 遼寧曙光汽車公司召開投資者說明會 披露風險提示性公告

- 威馬汽車大規模布局“私樁共享”計劃 或租用閑置充電樁完成補能

- 河南少林客車即將破產重整 核心技術缺失成主因

- 中汽協:12月我國汽車產銷環比大增 銷量降幅收窄

- 比亞迪改變對騰勢控股比例 成中方增持股比第一家

- Edison Motors收購雙龍計劃獲批 交易作價2.24億歐元

- 上汽集團發布12月產銷快報 整車產量為670731輛

- 河南提出2022年重點建設項目 規劃建設鄭汴洛濮氫能走廊

- 多家機構起草自動駕駛公交車團標 規范各方面技術要求

- 道路交通管理辦法修訂版獲審議通過 超速20%以內不扣分?

- 奧迪首個充電中心亮相 擁有6個大功率快速充電樁

- 特斯拉布局線下門店 擴大西北區域服務網絡

- 燃料電池研發進度不及預期 現代或暫停開發氫能汽車?

聯系我們: 29 59 11 57 8@qq.com

關于我們 我的投稿 尋求報道 新聞爆料 二手車城網招聘 建議反饋 網站地圖

關于我們二手車城網 - 車指汽車,云象征著科技。二手車城網專注于汽車的電子化、信息化、數字化和智能化,探索在移動互聯網時代新的汽車科技、產品發展潮流和消費時尚。

2004-2020 www.zdjbc1.cn All Rights Reserved. 二手車城網 版權所有 豫ICP備20005723號-17

營業執照公示信息

營業執照公示信息