2021年二手車交易量同比增長22.62% 新能源汽車保值率整體提升

- 發表于: 2022-01-20 11:16:47 來源:中國汽車報網

2021年,新冠肺炎疫情雖常態化但得到一定控制,然而芯片短缺對汽車行業的影響卻貫穿全年。具體來看,去年一季度,汽車市場平穩恢復;二季度,芯片短缺開始影響汽車供給,市場走勢逐步減弱;三季度,芯片短缺問題達到頂峰,汽車廠家大幅減產影響終端市場交付;四季度,缺芯有所緩解,汽車供給趨于穩定,市場表現略好于三季度。

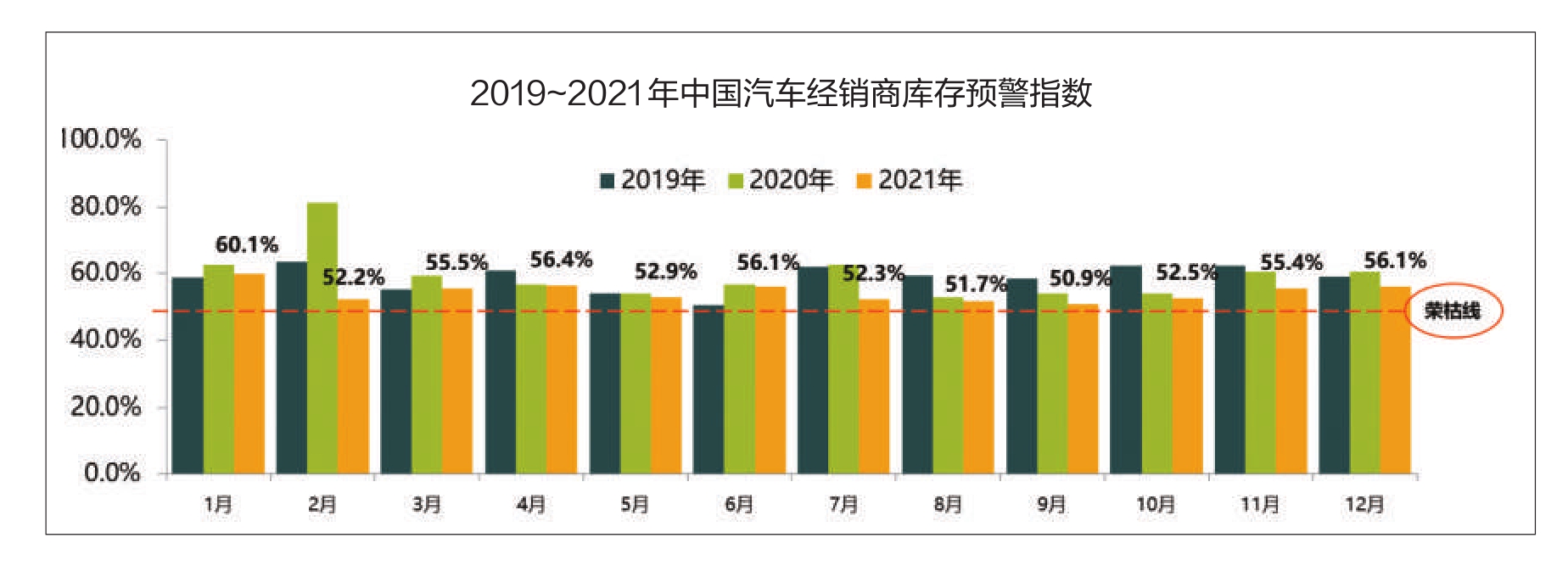

近日,中國汽車流通協會發布的最新一期“中國汽車經銷商庫存預警指數調查”(以下簡稱“庫存指數”)顯示,2021年12月汽車經銷商庫存預警指數為56.1%,同比下降4.6個百分點,環比上升0.7個百分點,庫存預警指數依舊位于榮枯線之上。從近四年數據看,庫存指數一直位于榮枯線以上,行業未能恢復到景氣區間。

供給改善 年底庫存指數增長

從去年12月汽車市場情況看,在芯片等原材料供給有所緩解的背景下,汽車產品供給持續改善。缺芯問題導致去年經銷商年底沖量力度小于往年,回顧“金九銀十”期間的地方車展、“雙十二”及圣誕節等活動的營銷力度不大,消費者年底購車熱情并不高漲。同時,多地疫情散點暴發,政府倡導就地過年,導致節前返鄉受阻,進一步影響旺季需求的釋放。

經銷商為銷售旺季積極備貨,庫存回升的同時也帶來了一定資金壓力。但熱銷車型短缺、提車周期較長等問題仍存。同時,疫情防控加嚴,天氣寒冷,消費者進店購車意愿減少,對于銷量有一定影響,因此去年12月未像往年一樣出現明顯的翹尾效應。

中國汽車流通協會產業協調部主任邱凱表示,在12月集客量沒有大幅增長的情況下,成交率上升表明春節前消費者購車的熱情比較高,經銷商售車優惠幅度加大有助于促進成交率的增長。從成交價格來看,往年年底經銷商普遍為沖量加大了促銷力度,所以12月新車成交價格呈現下降趨勢。從庫存量來看,年底經銷商為了沖量會增加庫存,同時也不排除一些廠家向經銷商強勢壓庫的可能,所以12月經銷商庫存量出現增長。

經銷商整體經營壓力并未降低

對比2020年,2021年各月的庫存指數都更加接近榮枯線,但并不意味著市場達到理想水平。調查顯示,2021年經銷商整體經營狀況與2020年相比基本持平,甚至略有下降。

中國汽車流通協會副秘書長郎學紅表示,庫存指數是包括經銷商庫存、市場需求、平均日銷量、從業人員、經營狀況的綜合指數,因此從各分指數看,2018年以來汽車經銷商整體經營壓力并未降低。

以往7、8月通常是車市傳統淡季,汽車經銷商庫存處于高位,但集客量減少、成交量走低。但2021年7月和8月,恰逢芯片短缺最嚴重的階段,廠家產品供給量陷入低谷,因此并未給經銷商施加較大的庫存壓力。7月全國多地出現極端天氣,尤其是河南暴雨和長三角地區遭受臺風侵襲,都對當期市場帶來一定影響。當時,汽車市場呈現出產品結構性短缺,即個別車型無車可賣,而非整體車市供給短缺。從整個庫存水平上看,7月雖然經銷商庫存總水平下降,但是終端庫存依然是銷量的1.5倍。

8月正值汽車市場淡旺季過渡階段,受益于開學季、節假日臨近等利好因素,部分地區市場需求得到釋放。但由于廠家放高溫假、河南暴雨及江蘇疫情等因素,影響了消費者進店購車,疊加芯片短缺影響進一步顯現,8月打破往年市場規律,表現不及7月。此外,馬來西亞疫情嚴重,導致汽車半導體供應鏈緊張、芯片短缺,眾多不利因素導致汽車市場供需失衡,汽車產品結構性短缺矛盾進一步顯現。

郎學紅補充介紹,庫存指數會根據季節因素的影響進行修正。所以當淡季終端銷量大幅下降,經銷商庫存明顯上升,庫存指數會反映出庫存變化,但不會因為這個單一因素而產生大幅波動。

解決供需錯配需調整產品結構

中國汽車流通協會收集經銷商對2022年的預期顯示,有27.6%的經銷商認為2022年新車銷量將有5%~10%的增長,認為增幅大于0小于等于5%的比例有17.2%;增幅大于10%的比例有18.7%;僅有36.5%的經銷商認為,2022年汽車市場將負增長。

“去年行業庫存下降讓經銷商集團管理者看到,低庫存狀態下財務成本得以大幅降低,2022年經銷商會理性參照去年的整體庫存水平制定批車計劃。在與廠家的談判中,經銷商會接受適度庫存增加,但不會允許庫存增幅過大。”郎學紅說。

另外,也有經銷商反映,雖然本集團或4S店的庫存絕對水平處于合理區間,甚至是庫存不足的狀態,但仍然存在一定比例滯銷車型。這些滯銷車型占用了大量流動資金,造成一定的現金流風險。郎學紅指出,目前汽車流通行業供需錯配現象依然比較嚴重,因此除了要解決供給和需求總量上的平衡以外,還要在產品類型上適配市場需求,這樣才能大幅降低經銷商的經營壓力。

實際上,芯片短缺問題對廠家生產計劃的調整能力提出了考驗。事實證明,為應對芯片短缺,不少廠家能夠做到將有限的芯片資源提供給熱銷車型或是單車利潤較高的車型。所以廠家在2022年仍然受到芯片掣肘的情況下,調整資源投放,優先生產市場需求旺盛的產品,這樣才能最大限度地緩解供給壓力,同時也有利于經銷商伙伴的健康經營。

不利因素不會影響車市信心

2022年國內經濟下行壓力仍將持續,因此可能出現汽車消費需求動能不足的情況。另外,新冠病毒變異傳播,在2022年可能還會暴發局部疫情,影響該地區的生產生活,對居民消費信心及線下消費行為產生不利影響。不過郎學紅對2022年汽車市場走勢仍然充滿信心,并認為2022年國內汽車市場增幅大概在10%左右。

首先,新能源汽車市場步入快速增長階段,產品競爭力明顯體現出來,由此判斷今年新能源汽車消費將成為拉動整體消費市場的重要支撐。

其次,2020年二手車經銷模式增值稅降低,2021年二手車“跨省通辦”等政策陸續落地,二手車交易中的不合理限制被陸續取消。二手車交易的持續活躍將帶動新車消費增長。

從社會經濟環境看,國家堅持房地產調控也對汽車行業產生利好。金融機構的資金會更多流向汽車行業,為汽車消費信貸提供支持。同時在更加激烈的競爭中,金融產品成本將降低,并倒逼金融企業創新,消費者將從中獲益。例如,汽車融資租賃、直租、汽車訂閱等模式出現,降低消費者購車門檻。融資租賃模式還可以為授權經銷商提供批量可靠的二手車資源,為他們開展二手車業務打下基礎。

郎學紅預計,2022年上半年芯片短缺造成的新車產品結構性短缺仍會延續,但到年中有望得到明顯改善。2021年10月芯片短缺問題緩和后,廠家產能快速恢復,因此去年四季度經銷商庫存明顯上升。2022年一季度,汽車經銷商仍然會處于補庫存狀態,庫存還會持續增長。

- 全球集成電路制造產能持續緊張 工信部助推相關配套政策落實

- 電子燃料供不應求 德國推翻之前1500萬輛電動汽車目標

- 遼寧曙光汽車公司召開投資者說明會 披露風險提示性公告

- 威馬汽車大規模布局“私樁共享”計劃 或租用閑置充電樁完成補能

- 河南少林客車即將破產重整 核心技術缺失成主因

- 中汽協:12月我國汽車產銷環比大增 銷量降幅收窄

- 比亞迪改變對騰勢控股比例 成中方增持股比第一家

- Edison Motors收購雙龍計劃獲批 交易作價2.24億歐元

- 上汽集團發布12月產銷快報 整車產量為670731輛

- 河南提出2022年重點建設項目 規劃建設鄭汴洛濮氫能走廊

- 多家機構起草自動駕駛公交車團標 規范各方面技術要求

- 道路交通管理辦法修訂版獲審議通過 超速20%以內不扣分?

- 奧迪首個充電中心亮相 擁有6個大功率快速充電樁

- 特斯拉布局線下門店 擴大西北區域服務網絡

- 燃料電池研發進度不及預期 現代或暫停開發氫能汽車?

聯系我們: 29 59 11 57 8@qq.com

關于我們 我的投稿 尋求報道 新聞爆料 二手車城網招聘 建議反饋 網站地圖

關于我們二手車城網 - 車指汽車,云象征著科技。二手車城網專注于汽車的電子化、信息化、數字化和智能化,探索在移動互聯網時代新的汽車科技、產品發展潮流和消費時尚。

2004-2020 www.zdjbc1.cn All Rights Reserved. 二手車城網 版權所有 豫ICP備20005723號-17

營業執照公示信息

營業執照公示信息